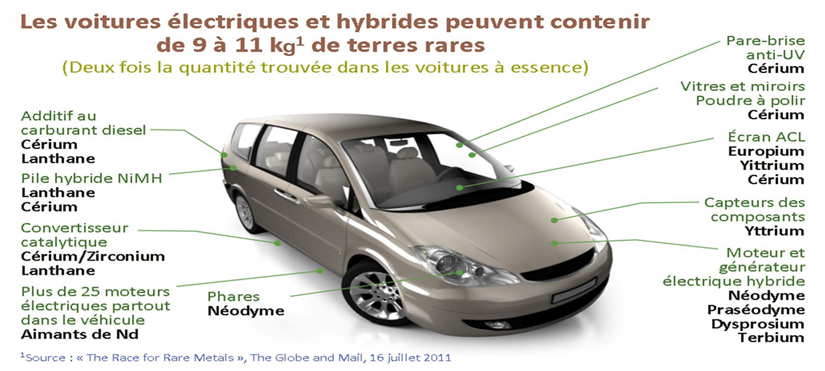

Perspectives 2026 sur les batteries pour VE : l’avenir de l’électromobilité – Décembre 25

En cette fin de 2025, certains estiment que les véhicules électriques (VE) accélèrent la transition vers un transport durable, réduisant les émissions et améliorant la qualité de l’air urbain. Pourtant, le débat reste vif quant à la durabilité des batteries, à l’extraction des matières premières et au recyclage. Au cœur de tout cela ? La chimie des batteries détermine l’autonomie, la sécurité, le coût et la durée de vie. Les constructeurs automobiles adoptent des stratégies différenciées, combinant diverses technologies selon les besoins, preuve qu’il n’existe pas de « meilleure » batterie unique. Voici un aperçu des technologies phares d’aujourd’hui et de celles qui domineront en 2026, mettant en exergue les innovations intelligentes plutôt que les solutions miracle.

Technologies de pointe dans les batteries des VE

- NMC (Nickel-Manganèse-Cobalt) : densité énergétique élevée offrant une excellente autonomie et une recharge rapide, bien que coûteuse et sensible au froid. Utilisée par le Kia EV6, le Hyundai IONIQ 5, le Volkswagen ID.4 et la majorité des VE produits aux États-Unis par Hyundai, Kia, BMW, VW et Toyota.

- NCA/NCMA (Nickel-Cobalt-Aluminium/Manganèse) : Très haute densité énergétique pour des performances premium ; le manganèse améliore la stabilité pour les véhicules plus imposants. Alimente les Tesla Model S/X, le Lucid Air, ainsi que les camions et les SUV de GM.

- LFP/LMFP (Lithium-fer-phosphate / Phosphate de manganèse-lithium-fer) : Abordable, sûre et durable – idéale pour la conduite urbaine, le manganèse apportant un surcroît d’énergie. Dominante en Chine ; équipe Tesla Model 3/Y, BYD, Ford et Luxeed S7 de HIMA (Huawei Intelligent Mobility Alliance).

- LMR (lithium riche en manganèse) : faible teneur en cobalt et en nickel pour un coût comparable à celui du LFP et une autonomie proche de celle du NMC. Sécurisée et économique ; GM et Ford visent un lancement de leurs pick-ups et de leurs SUV en 2028.

- Sodium-ion : alternative économique au lithium, qui utilise beaucoup de sodium. Idéale pour les véhicules à courte autonomie et le stockage d’énergie, notamment pour les petits VE et les scooters. CATL en est le chef de file, avec d’excellentes performances à basse température — parfait pour les marchés émergents.

Défis majeurs et le casse-tête du cobalt

L’essor des batteries pour VE s’accompagne d’une forte volatilité de la chaîne d’approvisionnement : lithium, nickel, cobalt et graphite restent concentrés dans des zones géopolitiquement sensibles, ce qui entraîne des hausses de coûts et de risques. Sous pression

environnementale, l’industrie se tourne vers des solutions sans cobalt et un recyclage renforcé. Parallèlement, les infrastructures de recharge progressent lentement et les idées préconçues sur l’autonomie ou les risques d’incendie freinent l’adoption. Avec des investissements ciblés et une communication claire, le secteur peut toutefois accélérer l’électrification

Tendances clés et nouvelles opportunités

Deux trajectoires se dessinent : les batteries LFP pour les véhicules de masse, sûres et bon marché ; et les batteries NMC/NCA à forte teneur en nickel pour les modèles haut de gamme offrant davantage d’autonomie. Le recyclage explose à mesure que les ventes augmentent et que les

réglementations se durcissent — pensez à la récupération du lithium et du cobalt. Grâce au recyclage, la production locale s’intensifie pour réduire la dépendance aux importations, tandis que des avancées telles que les batteries à électrolytes solides et les anodes en silicium promettent

Les politiques à l’épreuve du terrain

Pour atteindre la neutralité carbone, les pays occidentaux visent la fin des ventes de véhicules à essence et diesel d’ici 2035. Mais la route est semée d’embûches : l’Union européenne ralentit son zèle en autorisant désormais jusqu’à 10 % d’hybrides avec

compensation carbone pour plus de flexibilité, bien que la Norvège reste pionnière avec 90 % de ventes de VE. Le Canada a reporté son objectif zéro émission jusqu’à nouvel ordre et les États-Unis assouplissent « leurs obligations en matière de VE » afin d’alléger la

pression sur les constructeurs. Le succès de cette politique dépendra de politiques adaptatives et pragmatiques.

Le facteur RDC

La République démocratique du Congo est le géant incontesté des minerais critiques , avec environ 70 % des réserves mondiales de cobalt, ainsi que d’énormes réserves de cuivre, de nickel et de lithium, etc. Véritable pivot de la transition énergétique, elle voit cependant son avantage menacé par l’instabilité politique, la corruption et un climat d’affaires incertain.

Les leaders du marché en 2025

La région Asie-Pacifique s’impose avec environ 52 % des revenus mondiaux liés aux batteries pour VE, grâce à la puissance industrielle de la Chine, à l’expertise technologique de la Corée et à l’intégration du Japon. L’Europe avance grâce à ses politiques rigoureuses et à ses

gigafactories, tandis que l’Amérique du Nord s’appuie sur les incitations et la relocalisation de sa chaîne d’approvisionnement. L’Amérique du Sud et l’Afrique/Moyen-Orient misent sur leurs ressources naturelles pour développer leurs capacités de raffinage

En conclusion

D’ici 2026, la course aux batteries ne désignera pas un vainqueur unique. L’avenir repose sur la diversification intelligente : choisir la bonne chimie pour chaque véhicule, chaque marché et chaque usage. C’est la technologie sur mesure qui alimentera une mobilité plus propre, plus efficace et plus intelligente.